家計管理を始めると、「固定費」「変動費」という言葉を見かけることがあります。

なんとなく意味はわかっていても、実際に家計簿をつけると「これは固定費?変動費?」と迷うこともあるかもしれません。

固定費と変動費を分けて考えると、毎月のお金の流れが見えやすくなります。

また、支出を見直すときに、どこから確認すればよいかも判断しやすくなります。

この記事では、固定費と変動費の違い、代表的な項目、家計管理での分け方、見直し方をQ&A形式でわかりやすく解説します。

- 固定費と変動費の違い

- 固定費に入る主な支出

- 変動費に入る主な支出

- 家計管理での分け方

- 固定費と変動費の見直し方

Q. 固定費と変動費の違いは?家計管理でどう分ける?

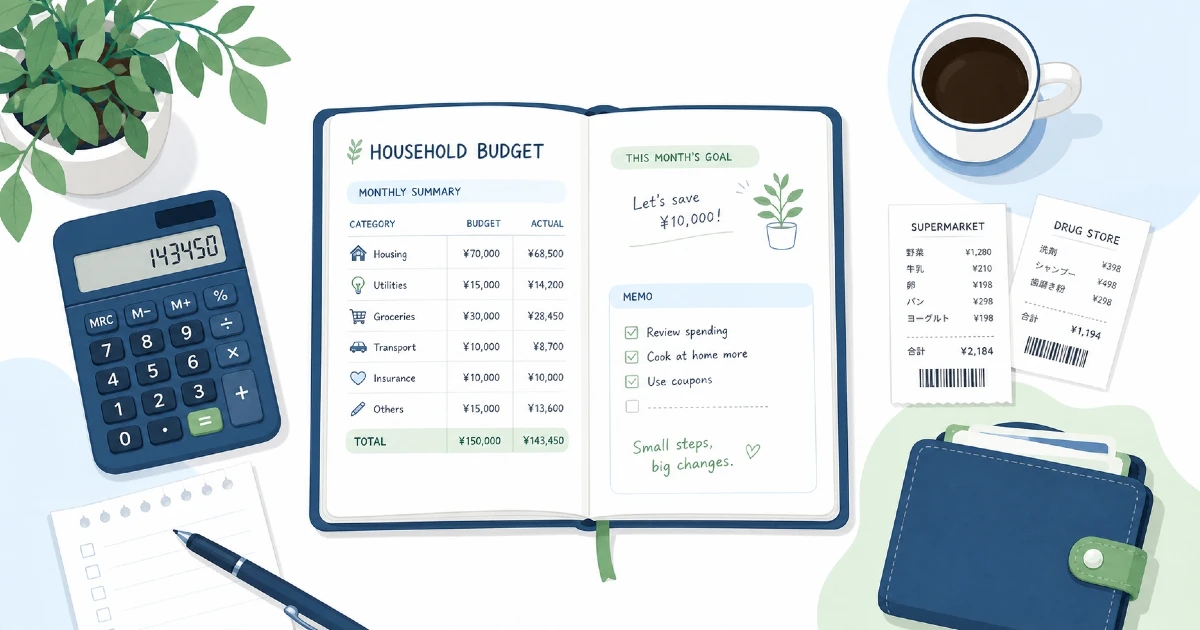

固定費とは、毎月ほぼ決まった金額で出ていく支出のことです。

一方、変動費とは、月によって金額が変わりやすい支出のことです。

簡単に分けると、次のようになります。

- 固定費:毎月ほぼ決まって出ていくお金

- 変動費:使い方によって金額が変わるお金

たとえば、家賃や住宅ローン、スマホ代、保険料、サブスク料金などは固定費に入ることが多いです。

食費、日用品費、外食費、交際費、レジャー費などは、月によって金額が変わりやすいため変動費に入ります。

ただし、家庭によって支払い方や管理方法は異なります。

迷う支出がある場合は、「毎月ほぼ同じ金額か」「使い方によって変わるか」を基準に分けると考えやすくなります。

結論:固定費と変動費を分けると家計を見直しやすい

家計管理では、まず支出を固定費と変動費に分けてみることがおすすめです。

固定費と変動費を分けると、次のようなことがわかりやすくなります。

- 毎月必ず出ていくお金はいくらか

- 使い方で変わるお金はいくらか

- 見直しやすい支出はどこか

- 貯金に回せる余裕があるか

特に、固定費は一度見直すと、その後の家計にも影響しやすい項目です。

変動費は、日々の買い物や生活習慣によって変わるため、無理のない範囲で調整していくことが大切です。

理由:支出をまとめて見ると原因がわかりにくい

毎月の支出をすべてまとめて見るだけだと、何にお金がかかっているのかがわかりにくくなります。

たとえば、同じ「毎月30万円の支出」でも、内訳は家庭によって違います。

- 家賃や通信費などの固定費が多い

- 食費や日用品費が多い

- 外食や趣味の支出が多い

- 年払いの支出が重なっている

このように、支出の中身が違えば、見直すポイントも変わります。

固定費と変動費に分けておくと、「毎月必ず出ていくお金」と「使い方で変わるお金」を分けて考えられるため、家計の見直しがしやすくなります。

具体的な確認ポイント

ここでは、固定費と変動費に入る代表的な支出を確認していきましょう。

固定費に入る主な支出

固定費は、毎月ほぼ決まって支払うお金です。

代表的な固定費には、次のようなものがあります。

- 家賃

- 住宅ローン

- 管理費・共益費

- 駐車場代

- スマホ代

- インターネット代

- 保険料

- サブスク料金

- 習い事やジムの月会費

- 定期購入サービス

- 奨学金やローンの返済

固定費は、毎月の支払額がある程度決まっているため、家計の土台になる支出です。

一度契約すると、自動引き落としやカード払いで続くことが多く、見直すきっかけを逃しやすい点もあります。

そのため、家計管理を始めるときは、まず固定費を一覧にするだけでも効果的です。

変動費に入る主な支出

変動費は、月によって金額が変わりやすい支出です。

代表的な変動費には、次のようなものがあります。

- 食費

- 日用品費

- 外食費

- 交通費

- 医療費

- 交際費

- レジャー費

- 衣服代

- 美容費

- 趣味の支出

- コンビニやカフェ代

- ネット通販の買い物

変動費は、生活スタイルや予定によって増えたり減ったりします。

たとえば、外食が多い月、子どもの行事がある月、季節の変わり目で衣服を買う月などは、変動費が増えることがあります。

変動費は調整しやすい一方で、無理に削りすぎると生活の負担が大きくなることもあります。

家計管理でどう分ける?

固定費と変動費を分けるときは、難しく考えすぎる必要はありません。

まずは、次の基準で分けてみましょう。

毎月ほぼ同じ金額なら固定費

毎月ほぼ同じ金額で支払っているものは、固定費に分類します。

たとえば、家賃、保険料、サブスク、月会費などです。

金額が完全に同じでなくても、毎月の支払いがある程度決まっているものは固定費として扱って問題ありません。

月によって変わるなら変動費

買う量や使い方によって金額が変わるものは、変動費に分類します。

食費、日用品費、外食費、交際費などは、月によって金額が変わりやすい項目です。

迷う支出は自分が管理しやすい方でよい

支出の中には、固定費と変動費のどちらに入れるか迷うものもあります。

たとえば、電気代やガス代、水道代は、毎月支払いますが、使用量によって金額が変わります。

このような支出は、家庭によって分け方が異なります。

- 毎月必ず払うものとして固定費に入れる

- 使用量で変わるものとして変動費に入れる

- 「光熱費」として別項目にする

どの分け方でも、家計を把握しやすければ問題ありません。

家計簿は正解を探すものではなく、自分の家計を見やすくするための道具です。

実践方法:固定費と変動費を見直す手順

ここからは、実際に固定費と変動費を見直す方法を紹介します。

1. まず固定費を一覧にする

最初に、毎月決まって出ていく支出を書き出しましょう。

通帳、クレジットカード明細、スマホ決済の履歴などを確認すると見つけやすいです。

確認したい固定費は、次のようなものです。

- 住居費

- 通信費

- 保険料

- サブスク料金

- 月会費

- ローン返済

- 定期購入

固定費は、使っている意識が薄いまま支払いが続いていることもあります。

まずは「何にいくら払っているか」を知ることが大切です。

2. 使っていない契約がないか確認する

固定費を一覧にしたら、使っていない契約がないか確認します。

たとえば、次のようなものです。

- あまり見ていない動画配信サービス

- 使っていないアプリの月額課金

- 通っていないジムの会費

- 内容を把握していない定期購入

- 今の使い方に合っていないスマホプラン

不要と感じるものがあれば、解約やプラン変更を検討します。

ただし、解約金や最低利用期間がある場合もあるため、公式情報や契約内容を確認してから判断しましょう。

3. 次に変動費の傾向を見る

固定費を確認したら、次に変動費を見ていきます。

変動費は、1日ごとに細かく見るより、1か月単位でざっくり確認すると負担が少なくなります。

確認するポイントは次の通りです。

- 食費はいくらかかっているか

- 外食やテイクアウトが多い月はあるか

- 日用品を買いすぎていないか

- コンビニやカフェの回数が多くないか

- なんとなく買ったものが多くないか

変動費は、生活に必要な支出も多いため、いきなり大きく減らそうとしないことが大切です。

まずは「増えやすい項目」を知ることから始めましょう。

4. 無理のない予算を決める

固定費と変動費の金額が見えてきたら、無理のない予算を決めます。

たとえば、次のように大きな項目だけ決めても十分です。

- 食費:月○円くらい

- 日用品費:月○円くらい

- 自由費:月○円くらい

- 貯金:月○円くらい

最初から細かく決めすぎると、管理が大変になりやすいです。

まずは、今の支出より少しだけ整えるくらいの気持ちで始めると続けやすくなります。

固定費・変動費のチェックリスト

家計を見直すときは、次のチェックリストを使ってみてください。

- 毎月の固定費を一覧にした

- 家賃や住宅ローンの金額を確認した

- スマホ代やインターネット代を確認した

- 保険料と保障内容を確認した

- サブスクや月会費を確認した

- 食費や日用品費の1か月分を確認した

- 外食やコンビニ利用の回数を確認した

- なんとなく買っているものがないか確認した

- 固定費と変動費の合計を確認した

- 無理のない予算を考えた

すべてを一度に行う必要はありません。

できる項目から少しずつ確認していきましょう。

注意点

固定費と変動費を見直すときには、いくつか注意したい点があります。

固定費は解約前に内容を確認する

固定費は見直しやすい項目ですが、すぐに解約すればよいとは限りません。

保険、通信契約、住宅関連の契約などは、解約金や条件、保障内容などを確認する必要があります。

判断に迷う場合は、公式情報や契約先の窓口で確認しましょう。

変動費は削りすぎない

食費、医療費、必要な交通費などは、生活に欠かせない支出です。

変動費だからといって、すべてを減らそうとすると負担が大きくなることがあります。

まずは、ムダになっている買い物や、満足度の低い支出を見直すことから始めましょう。

家庭によって分け方は変わる

固定費と変動費の分け方に、完全な正解があるわけではありません。

たとえば、光熱費を固定費に入れる家庭もあれば、変動費に入れる家庭もあります。

大切なのは、自分や家族が家計を見やすい形にすることです。

状況別の考え方

家計管理の方法は、生活スタイルによって変わります。

一人暮らしの場合

一人暮らしでは、家賃、通信費、食費の割合が大きくなりやすいです。

まずは固定費を一覧にし、次に食費や外食費を確認すると家計全体が見えやすくなります。

夫婦・家族の場合

夫婦や家族で暮らしている場合は、誰が何を支払っているかが分かれやすいです。

共通口座、個人口座、クレジットカードなど、支払い元が複数ある場合は、月に1回だけでも家計全体を確認するとよいでしょう。

キャッシュレス決済が多い場合

クレジットカードや電子マネーをよく使う場合は、利用明細を確認すると固定費と変動費を分けやすくなります。

ただし、支払日と利用日がずれることがあるため、使った金額を定期的に確認することが大切です。

よくある質問

- 光熱費は固定費と変動費のどちらですか?

-

光熱費は、家庭によって分け方が異なります。

毎月支払うものとして固定費に入れてもよいですし、使用量によって変わるものとして変動費に入れても問題ありません。

迷う場合は、「光熱費」として別項目にして管理するとわかりやすいです。

- サブスクは固定費に入りますか?

-

サブスクは、毎月決まった金額で支払うことが多いため、固定費に入れるのが一般的です。

使っていないサービスがないか、定期的に確認するとよいでしょう。

- 医療費は変動費ですか?

-

医療費は、月によって金額が変わりやすいため、変動費として扱うことが多いです。

ただし、毎月決まった通院や薬代がある場合は、固定費に近い支出として別に管理してもよいでしょう。

- 固定費と変動費、どちらから見直すべきですか?

-

一般的には、固定費から見直すと進めやすいです。

固定費は一度見直すと、その後も支出を抑えやすい場合があります。

その後で、食費や日用品費などの変動費を無理のない範囲で確認しましょう。

- 家計簿をつけていなくても分けられますか?

-

家計簿をつけていなくても分けられます。

通帳、クレジットカード明細、スマホ決済の履歴、レシートなどを見れば、ある程度の支出は確認できます。

最初は正確さよりも、全体の流れを把握することを優先しましょう。

まとめ

固定費とは、毎月ほぼ決まって出ていく支出のことです。

家賃、住宅ローン、スマホ代、保険料、サブスク料金などが代表例です。

一方、変動費とは、月によって金額が変わりやすい支出のことです。

食費、日用品費、外食費、交際費、レジャー費などが含まれます。

家計管理では、まず固定費と変動費を分けることで、お金の流れが見えやすくなります。

見直すときは、固定費を一覧にし、その後で変動費の傾向を確認すると進めやすいです。

家庭によって分け方は異なるため、自分が続けやすく、家計を把握しやすい形で管理していきましょう。