貯金を始めたいと思っても、「何から始めればいいのかわからない」と感じる方は少なくありません。

毎月の生活費でお金が残らなかったり、貯金しようと思っていても気づくと使ってしまったりすることもあります。

貯金は、最初から大きな金額を目指すよりも、目的を決めて、少額から始めることが大切です。

また、家計簿や支出の見直しと組み合わせると、無理なく続けやすくなります。

この記事では、貯金を始めるときに何からすればよいかを、Q&A形式でわかりやすく解説します。

- 貯金を始めるときに最初に決めたいこと

- 貯金の目的と金額の考え方

- 少額から始めるメリット

- 先取り貯金の基本

- 家計簿と組み合わせる方法

Q. 貯金を始めるには何からすればいい?

貯金を始めるときは、まず「何のために貯金するのか」を決めることから始めましょう。

目的がはっきりしていると、毎月いくら貯めたいのか、どのくらいの期間で貯めたいのかを考えやすくなります。

たとえば、貯金の目的には次のようなものがあります。

- 急な出費に備えたい

- 旅行や家電購入のために貯めたい

- 引っ越し費用を準備したい

- 子ども関連費に備えたい

- 将来のために少しずつ残したい

目的を決めたら、次に無理のない金額を考えます。

最初から大きな金額にしすぎると、生活費が足りなくなったり、途中で続けにくくなったりすることがあります。

まずは少額でもよいので、毎月続けられる金額から始めるのがおすすめです。

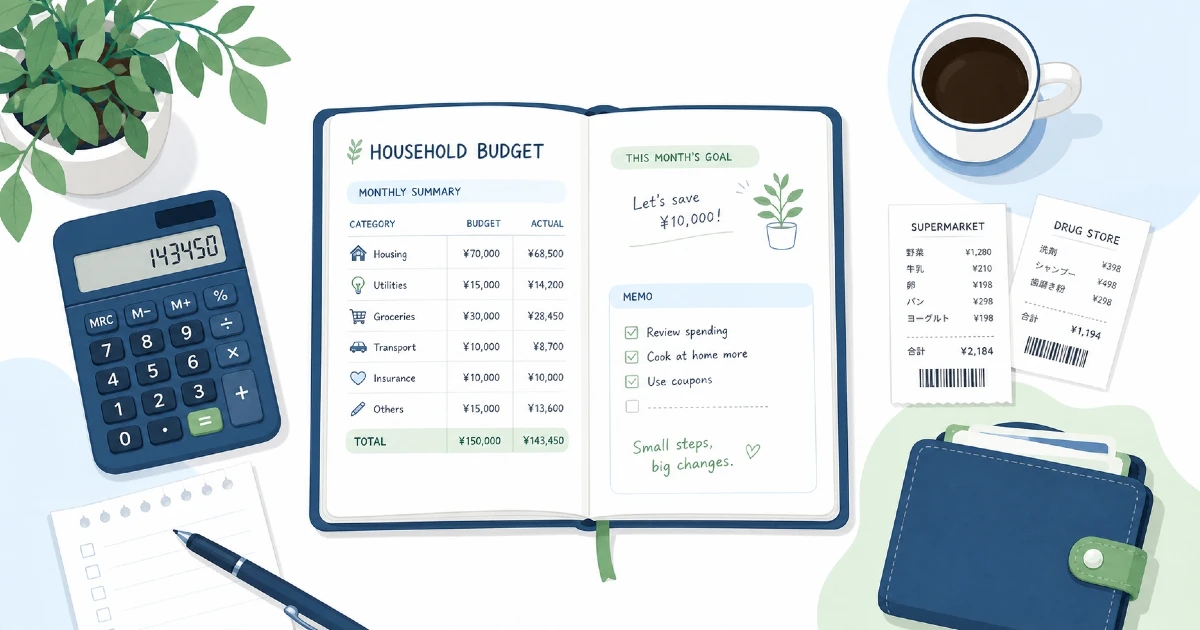

結論:貯金は目的・金額・仕組みを決めると続けやすい

貯金を始めるときは、次の3つを決めると進めやすくなります。

- 何のために貯めるか

- 毎月いくら貯めるか

- どのタイミングで貯めるか

特に大切なのは、給料が入ったあとに先に貯金分を分けることです。

残ったお金を貯金しようとすると、月末には使い切ってしまうことがあります。

そのため、給料が入ったら先に貯金用口座へ移す「先取り貯金」のような方法が役立つ場合があります。

ただし、生活費に無理が出る金額を設定する必要はありません。

まずは続けやすい金額から始め、慣れてきたら少しずつ調整しましょう。

理由:貯金は「余ったら貯める」だと続きにくい

貯金が続かない理由のひとつに、「余ったら貯金しよう」と考えていることがあります。

毎月の生活では、食費、日用品、公共料金、交際費、予定外の出費など、さまざまな支出があります。

そのため、月末にお金が残ったら貯金しようと思っていても、実際には残らないことがあります。

貯金を続けるには、先に貯金分を取り分け、残ったお金で生活費を考える方が管理しやすい場合があります。

また、貯金額を決める前に支出を確認しておくと、生活に無理のない金額を設定しやすくなります。

具体的な確認ポイント

ここでは、貯金を始める前に確認したいポイントを順番に見ていきます。

1. 貯金の目的を決める

まず、何のために貯金するのかを決めましょう。

目的がないまま貯金を始めると、途中で使ってしまったり、続ける理由がわからなくなったりすることがあります。

目的は大きなものでなくても構いません。

たとえば、次のような目的でも十分です。

- 急な病院代に備える

- 家電の買い替えに備える

- 年払いの保険料や税金に備える

- 旅行費用を少しずつ貯める

- 毎月赤字にならないようにする

最初は「生活の安心のために少し残す」くらいの目的でも問題ありません。

2. 目標金額を決める

目的を決めたら、目標金額を考えます。

たとえば、旅行費用なら5万円、家電購入なら10万円、急な出費用ならまず3万円など、目的に合わせて金額を決めるとわかりやすくなります。

ただし、最初から高すぎる目標を設定すると、負担に感じやすくなります。

最初は小さな目標で始めても大丈夫です。

- まず1万円を貯める

- 3か月で3万円を目指す

- 毎月1,000円から始める

- ボーナスや臨時収入の一部を残す

小さな成功を積み重ねることで、貯金を続けやすくなります。

3. 毎月の貯金額を決める

目標金額が決まったら、毎月いくら貯金するかを考えます。

貯金額は、収入や生活費によって異なります。

無理に大きな金額を設定するより、生活費を払ったあとも続けられる金額にすることが大切です。

確認したいポイントは次の通りです。

- 毎月の手取り収入はいくらか

- 家賃や公共料金などの固定費はいくらか

- 食費や日用品費はいくらか

- 急な出費に備える余裕はあるか

- 毎月無理なく残せる金額はいくらか

最初は少額でも構いません。

毎月続けることを優先しましょう。

4. 貯金用口座を分ける

貯金を続けるには、生活費と貯金を分ける方法もあります。

同じ口座に入れたままだと、どこまで使ってよいお金なのかがわかりにくくなることがあります。

貯金用口座を分けると、貯金額を確認しやすくなります。

たとえば、次のように分ける方法があります。

- 生活費用の口座

- 貯金用の口座

- 年払い・予備費用の口座

ただし、口座を増やしすぎると管理が大変になることもあります。

自分が確認しやすい数にしておきましょう。

5. 家計簿で支出を確認する

貯金を始めるときは、家計簿や支出確認も役立ちます。

毎月何にいくら使っているかがわかると、無理なく貯金できる金額を考えやすくなります。

家計簿は細かくつける必要はありません。

最初は次の項目だけでも十分です。

- 固定費

- 食費

- 日用品費

- 自由費

- その他

支出が見えるようになると、貯金に回せるお金があるか、どこを少し見直せそうかがわかりやすくなります。

実践方法:貯金を始める手順

ここからは、実際に貯金を始める流れを紹介します。

1. まず1か月のお金の流れを確認する

最初に、1か月の収入と支出を確認しましょう。

通帳、クレジットカード明細、スマホ決済の履歴、レシートなどを見れば、おおよその支出を把握できます。

確認する項目は、次のような内容です。

- 手取り収入

- 家賃

- 公共料金

- 通信費

- 食費

- 日用品費

- 交通費

- 自由費

- クレジットカードの支払い

1円単位で合わせる必要はありません。

まずは、毎月どのくらい使っているかを知ることが目的です。

2. 少額から先取り貯金を始める

お金の流れが見えてきたら、少額から先取り貯金を始めてみましょう。

先取り貯金とは、給料が入ったあとに、先に貯金分を別の場所へ移しておく方法です。

たとえば、次のような金額からでも始められます。

- 毎月1,000円

- 毎月3,000円

- 毎月5,000円

- 給料日の翌日に一定額を移す

- 臨時収入の一部だけ貯金する

金額は家庭や収入によって異なります。

無理のない範囲で設定しましょう。

3. 目的別に分けて管理する

貯金の目的が複数ある場合は、目的別に分けると管理しやすくなります。

たとえば、次のような分け方があります。

- 急な出費用

- 旅行用

- 家電買い替え用

- 税金・年払い用

- 将来用

実際に口座を分けなくても、家計簿アプリやメモで分けて管理する方法もあります。

自分がわかりやすい方法を選びましょう。

4. 月1回だけ見直す

貯金を続けるには、月1回だけでも見直す時間を作るとよいでしょう。

確認したい内容は、次の通りです。

- 今月はいくら貯金できたか

- 生活費に無理がなかったか

- 急な出費はあったか

- 来月の貯金額を変える必要があるか

- 目標金額に近づいているか

貯金額が少ない月があっても、すぐに失敗と考える必要はありません。

生活の状況に合わせて調整していくことが大切です。

貯金を始める前のチェックリスト

貯金を始める前に、次のチェックリストを使ってみてください。

- 貯金の目的を決めた

- 目標金額を決めた

- 毎月の手取り収入を確認した

- 毎月の支出をざっくり確認した

- 無理のない貯金額を決めた

- 貯金するタイミングを決めた

- 貯金用口座や管理方法を考えた

- 家計簿やメモで支出を確認する方法を決めた

- 月1回の見直し日を決めた

- 貯金できない月があっても調整すると決めた

すべてを完璧に整える必要はありません。

できるところから少しずつ始めましょう。

注意点

貯金を始めるときには、いくつか注意したい点があります。

生活費を削りすぎない

貯金を増やしたいからといって、食費、医療費、公共料金、必要な交通費などを無理に削りすぎるのは避けたいところです。

生活に必要なお金まで減らすと、日常の負担が大きくなることがあります。

貯金は、生活を整えながら続けることが大切です。

目標を大きくしすぎない

最初から大きな目標を立てると、途中で負担に感じることがあります。

まずは、少額でも続けることを優先しましょう。

慣れてきたら、収入や支出の状況に合わせて金額を見直すとよいでしょう。

急な出費も想定しておく

貯金を始めても、医療費、家電の故障、冠婚葬祭、税金、更新料など、急な出費が発生することがあります。

すべてを毎月の生活費でまかなうのが難しい場合は、予備費として少しずつ準備しておく方法もあります。

家族で共有するときは話し合う

夫婦や家族で貯金をする場合は、目的や金額を話し合うことが大切です。

一方だけが無理をすると続きにくくなります。

「何のために貯めるのか」「毎月いくらなら無理がないか」を一緒に確認しましょう。

状況別の考え方

貯金の始め方は、生活スタイルによって変わります。

一人暮らしの場合

一人暮らしでは、家賃、光熱費、通信費、食費などを確認し、毎月残せそうな金額を考えましょう。

まずは少額から先取り貯金を始めると、生活費とのバランスを取りやすくなります。

夫婦・家族の場合

夫婦や家族の場合は、共通の貯金目的を決めると続けやすくなります。

たとえば、教育費、旅行、家電、急な出費用などです。

支払い口座や生活費の分担が分かれている場合は、家計全体を一度確認してみましょう。

収入が月によって変わる場合

収入が月によって変わる場合は、少ない月を基準に貯金額を決めると無理が出にくくなります。

収入が多い月に、追加で少し貯金する方法もあります。

赤字が続いている場合

毎月赤字が続いている場合は、無理に貯金額を決める前に、支出の整理を優先しましょう。

固定費、支払い予定、買い物習慣を確認し、家計の流れを整えてから少額で始めると進めやすくなります。

よくある質問

- 貯金は毎月いくらから始めればいいですか?

-

金額は収入や生活費によって異なります。

最初は1,000円や3,000円など、生活に無理のない少額から始めても問題ありません。

大切なのは、続けられる金額にすることです。

- 先取り貯金とは何ですか?

-

先取り貯金とは、給料が入ったあとに先に貯金分を分けておく方法です。

残ったお金を貯金するのではなく、先に貯金してから生活費を考えるため、貯金を習慣にしやすい場合があります。

- 家計簿をつけないと貯金はできませんか?

-

家計簿を細かくつけなくても貯金は始められます。

ただし、毎月の支出をざっくり把握しておくと、無理のない貯金額を決めやすくなります。

通帳やカード明細を見るだけでも役立ちます。

- 貯金できない月があったらどうすればいいですか?

-

貯金できない月があっても、すぐにやめる必要はありません。

急な出費や収入の変化がある月もあります。

翌月から再開する、金額を少し下げるなど、無理なく調整しましょう。

- 貯金用口座は作った方がいいですか?

-

生活費と貯金を分けたい場合は、貯金用口座があると管理しやすくなります。

ただし、口座を増やしすぎると管理が大変になることもあります。

自分が確認しやすい方法を選びましょう。

まとめ

貯金を始めるには、まず目的を決めることが大切です。

何のために貯めるのかがはっきりすると、目標金額や毎月の貯金額を考えやすくなります。

最初から大きな金額を目指す必要はありません。

少額から始め、給料が入ったあとに先に貯金分を分ける「先取り貯金」のような方法を使うと、習慣にしやすくなります。

また、家計簿や支出の確認と組み合わせることで、無理のない貯金額を決めやすくなります。

貯金は、生活を苦しくするためではなく、安心して暮らすための準備です。

自分の生活に合った方法で、できるところから少しずつ始めていきましょう。