貯金をしたいと思っていても、月末になるとお金が残らず、なかなか貯められないことがあります。

「余ったら貯金しよう」と考えていても、食費、日用品、公共料金、交際費などで使ってしまい、思うように残らない方もいるかもしれません。

そのようなときに考えたい方法のひとつが、先取り貯金です。

先取り貯金は、給料が入ったあとに、先に貯金分を分けておく考え方です。

この記事では、先取り貯金の基本や、無理なく始めるための金額設定、口座管理のポイントをQ&A形式でわかりやすく解説します。

- 先取り貯金の基本

- 給料日に先に貯金する考え方

- 無理のない貯金額の決め方

- 貯金用口座を分けるメリット

- 先取り貯金を続けるときの注意点

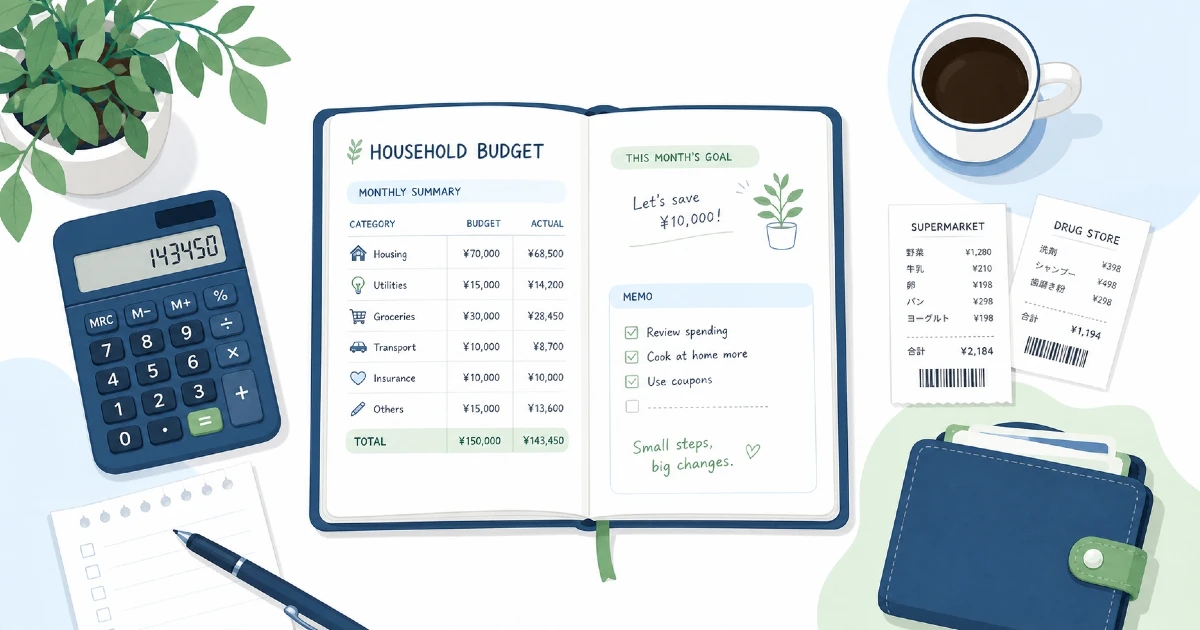

Q. 先取り貯金とは?

先取り貯金とは、給料などの収入が入ったら、使う前に貯金分を先に分けておく方法です。

たとえば、給料日に生活費の口座から貯金用口座へ一定額を移す、または自動積立を設定しておく方法があります。

考え方はシンプルです。

- 給料が入る

- 先に貯金分を分ける

- 残ったお金で生活費を管理する

月末に余ったお金を貯金する方法だと、思ったより残らないことがあります。

先取り貯金では、先に貯金分を確保するため、貯金を習慣にしやすいのが特徴です。

結論:先取り貯金は少額から始めるのがおすすめ

先取り貯金を始めるときは、無理のない少額から始めることが大切です。

最初から大きな金額を設定すると、生活費が足りなくなり、結局貯金を取り崩してしまうことがあります。

たとえば、最初は次のような金額でも問題ありません。

- 毎月1,000円

- 毎月3,000円

- 毎月5,000円

- 収入の一部だけ

- 臨時収入の一部だけ

大切なのは、金額の大きさよりも「先に分ける習慣」を作ることです。

慣れてきたら、家計の状況に合わせて少しずつ金額を見直していきましょう。

理由:余ったら貯金では続きにくいことがある

貯金が続かない理由のひとつは、月末に残ったお金を貯金しようとすることです。

毎月の生活では、予定外の買い物や外食、日用品の補充、公共料金、急な出費などがあります。

そのため、月初には貯金できそうに思えても、月末になると残らないことがあります。

先取り貯金は、給料が入った時点で貯金分を分けるため、生活費として使うお金と貯金するお金を分けて考えやすくなります。

ただし、生活費を圧迫するほどの金額にすると続きにくくなります。

無理のない金額にすることが、先取り貯金を続けるポイントです。

具体的な確認ポイント

ここでは、先取り貯金を始める前に確認したいポイントを紹介します。

1. 毎月の収入を確認する

まず、毎月の手取り収入を確認しましょう。

手取り収入とは、税金や社会保険料などが差し引かれたあと、実際に使えるお金のことです。

確認したいポイントは次の通りです。

- 毎月の手取り収入はいくらか

- 収入は毎月ほぼ同じか

- 残業代や歩合などで変動があるか

- ボーナスや臨時収入はあるか

- 収入が少ない月はどのくらいか

収入が月によって変わる場合は、少ない月を基準に貯金額を考えると無理が出にくくなります。

2. 毎月の生活費を確認する

次に、毎月の生活費を確認します。

細かく家計簿をつけていなくても、通帳、クレジットカード明細、スマホ決済の履歴などを見れば、おおよその支出は確認できます。

確認したい項目は次の通りです。

- 家賃・住宅ローン

- 電気・ガス・水道代

- スマホ代・通信費

- 食費

- 日用品費

- 交通費

- 保険料

- クレジットカードの支払い

- サブスクや月会費

まずは、毎月必ず出ていくお金を把握しましょう。

そのうえで、無理なく先取りできる金額を考えると続けやすくなります。

3. 貯金の目的を決める

先取り貯金を続けるには、目的を決めておくと管理しやすくなります。

目的は大きなものでなくても構いません。

たとえば、次のような目的があります。

- 急な出費に備える

- 家電の買い替えに備える

- 旅行費用を貯める

- 引っ越し費用を準備する

- 年払いの保険料や税金に備える

- 生活防衛資金を作る

生活防衛資金とは、急な収入減少や大きな出費に備えるためのお金です。

必要な金額は家族構成や生活費によって異なるため、まずは少額から準備する考え方でもよいでしょう。

4. 貯金用口座を分ける

先取り貯金では、生活費用の口座と貯金用口座を分けると管理しやすくなります。

同じ口座に入れていると、どこまで使ってよいお金なのかが分かりにくくなることがあります。

たとえば、次のように分ける方法があります。

- 生活費用口座

- 貯金用口座

- 年払い・特別費用口座

ただし、口座を増やしすぎると管理が大変になることもあります。

まずは、生活費用と貯金用の2つに分けるだけでも十分です。

実践方法:先取り貯金の始め方

ここからは、先取り貯金を始める手順を紹介します。

1. 給料日に貯金する金額を決める

まず、給料日にいくら貯金するかを決めます。

最初は無理のない金額にしましょう。

たとえば、毎月5,000円を貯金して、生活費に余裕があるか確認する方法があります。

もし生活費が足りなくなる場合は、金額を下げても問題ありません。

先取り貯金は、続けられる形にすることが大切です。

2. 自動で移す仕組みを作る

毎月手動で移すのが面倒な場合は、自動積立や自動振替を利用する方法もあります。

給料日やその翌日に自動で貯金用口座へ移るようにしておくと、忘れにくくなります。

ただし、金融機関によって利用できるサービスや手数料は異なります。

設定前に、利用条件や手数料を確認しましょう。

3. 残ったお金で生活費を管理する

先取り貯金をしたら、残ったお金で生活費を管理します。

最初は少し窮屈に感じることもあるかもしれません。

その場合は、食費や日用品費を無理に削るのではなく、固定費やサブスク、買い物習慣などを確認してみましょう。

生活費に無理がある場合は、貯金額を下げることも大切です。

4. 月1回だけ見直す

先取り貯金は、一度決めた金額をずっと続けなければならないわけではありません。

月1回、家計の状況を見直して調整しましょう。

確認したいポイントは次の通りです。

- 今月の生活費に無理はなかったか

- 貯金を取り崩していないか

- 急な出費はあったか

- 来月の貯金額は同じでよいか

- 目標金額に近づいているか

収入や支出は月によって変わることがあります。

状況に合わせて調整しながら続けましょう。

先取り貯金チェックリスト

先取り貯金を始める前に、次の項目を確認してみてください。

- 毎月の手取り収入を確認した

- 毎月の固定費を確認した

- 食費や日用品費をざっくり確認した

- 貯金の目的を決めた

- 最初の貯金額を少額にした

- 給料日に貯金する日を決めた

- 貯金用口座を用意した

- 自動振替や積立の利用を確認した

- 生活費に無理がないか確認した

- 月1回見直す日を決めた

すべてを一度に整える必要はありません。

まずは、目的と金額を決めるところから始めてみましょう。

注意点

先取り貯金を始めるときには、いくつか注意したい点があります。

無理な金額にしない

先取り貯金で大切なのは、生活に無理が出ない金額にすることです。

貯金額を高く設定しすぎると、食費や公共料金、必要な支払いに影響することがあります。

貯金のために生活が苦しくなってしまうと、長く続けにくくなります。

最初は少額から始め、余裕が出たら増やすくらいの考え方でよいでしょう。

貯金を取り崩す前提にしない

先取り貯金をしても、毎月すぐに取り崩してしまう場合は、金額が家計に合っていない可能性があります。

その場合は、貯金額を下げるか、支出の見直しを先に行いましょう。

取り崩すこと自体が悪いわけではありませんが、毎月続く場合は調整が必要です。

急な出費用も考えておく

貯金をすべて将来用にしてしまうと、医療費、家電の故障、冠婚葬祭、税金などの急な出費に対応しにくくなることがあります。

まずは、急な出費に備えるお金を少しずつ作るのも方法です。

目的別に分けて管理すると、使い道がわかりやすくなります。

家族で貯める場合は共有する

夫婦や家族で先取り貯金をする場合は、目的や金額を共有しておきましょう。

一方だけが我慢する形になると続きにくくなります。

毎月いくらなら無理がないか、何のために貯めるのかを話し合うことが大切です。

状況別の考え方

先取り貯金の始め方は、生活スタイルによって変わります。

一人暮らしの場合

一人暮らしでは、家賃、光熱費、通信費、食費などを確認したうえで、少額から先取り貯金を始めるとよいでしょう。

家賃などの固定費が高い場合は、無理に大きな金額を設定しないことが大切です。

夫婦・家族の場合

夫婦や家族の場合は、共通の貯金目的を決めると続けやすくなります。

たとえば、急な出費用、教育費、旅行、家電買い替えなどです。

共通口座を使う場合は、誰がいつ入金するかも決めておくと管理しやすくなります。

収入が変動する場合

収入が月によって変わる場合は、少ない月を基準に先取り額を決めると安心です。

収入が多い月だけ追加で貯金する方法もあります。

毎月同じ金額にこだわらず、無理のない範囲で調整しましょう。

赤字が続いている場合

毎月赤字が続いている場合は、先取り貯金より先に支出の整理をした方がよい場合があります。

固定費、支払い予定、買い物習慣などを確認し、家計の流れを整えてから少額で始めると続けやすくなります。

よくある質問

Q. 先取り貯金はいくらから始めればいいですか?

金額は収入や生活費によって異なります。

最初は1,000円や3,000円など、生活に無理のない少額から始めても問題ありません。

続けられる金額にすることが大切です。

Q. 給料日にすぐ貯金した方がいいですか?

給料日やその翌日に貯金分を分けると、使う前に確保しやすくなります。

ただし、家賃や公共料金の引き落とし日との関係もあるため、口座残高を確認しながら設定しましょう。

Q. 貯金用口座は必要ですか?

必ず必要というわけではありません。

ただ、生活費と貯金を分けたい場合は、貯金用口座があると管理しやすくなります。

口座を増やしすぎると管理が大変になるため、自分が使いやすい形を選びましょう。

Q. 先取り貯金をして生活費が足りなくなったらどうすればいいですか?

貯金額を下げる、または一時的に休むことを考えましょう。

生活費に無理が出ている場合は、金額が合っていない可能性があります。

固定費や支出を確認しながら、続けられる金額に調整することが大切です。

Q. 生活防衛資金はどのくらい必要ですか?

必要な金額は、家族構成、毎月の生活費、働き方、住まいの状況などによって異なります。

まずは急な出費に備えられる少額から始め、少しずつ増やしていく考え方でもよいでしょう。

まとめ

先取り貯金とは、給料が入ったあとに、使う前に貯金分を先に分けておく方法です。

月末に余ったお金を貯金する方法よりも、貯金を習慣にしやすい場合があります。

ただし、最初から大きな金額を設定する必要はありません。

生活費に無理が出ないよう、少額から始めることが大切です。

先取り貯金を続けるには、目的を決める、貯金用口座を分ける、自動振替を使う、月1回見直すなどの方法があります。

貯金は、生活を苦しくするためではなく、安心して暮らすための準備です。

自分の家計に合った金額で、できるところから少しずつ始めていきましょう。