毎月、給料日前になるとお金が足りなくなる、貯金を取り崩して生活している、カードの請求額を見て不安になる。

このように、家計の赤字が続くと心配になりますよね。

家計が赤字になる原因は、ひとつとは限りません。

固定費が高い場合もあれば、食費や日用品費が少しずつ増えている場合、支払いのタイミングが重なっている場合もあります。

赤字が続くときは、いきなり細かい節約を始めるよりも、まず原因を整理することが大切です。

この記事では、家計の赤字が続くときに何から見直せばよいかを、固定費・支払い・買い物習慣に分けてわかりやすく解説します。

- 家計の赤字が続くときに確認したいこと

- 赤字の原因を整理する方法

- 固定費を見直すポイント

- 支払いのタイミングを確認する方法

- 買い物習慣を見直すときの注意点

Q. 家計の赤字が続くときは何から見直す?

家計の赤字が続くときは、まず「毎月のお金の流れ」を整理しましょう。

最初に確認したいのは、次の3つです。

- 毎月ほぼ決まって出ていく固定費

- クレジットカードや口座引き落としなどの支払い

- 食費・日用品・コンビニなどの買い物習慣

赤字になると、すぐに食費や趣味のお金を減らそうと考えがちです。

しかし、固定費や支払いの状況がわからないまま節約を始めると、負担が大きいわりに赤字が改善しにくいこともあります。

まずは、収入と支出をざっくり書き出し、どこでお金が足りなくなっているのかを確認してみましょう。

結論:赤字の原因を分けて考えることが大切

家計の赤字が続くときは、「何に使いすぎているか」だけでなく、「いつ支払いが重なっているか」も確認することが大切です。

赤字の原因は、主に次のように分けられます。

- 固定費が収入に対して大きい

- 食費や日用品費が少しずつ増えている

- クレジットカードの支払いが後から重なっている

- 年払い・半年払いの支出を忘れている

- 予定外の出費に備えられていない

原因を分けて見ると、見直す順番がわかりやすくなります。

まずは固定費、次に支払いのタイミング、最後に日々の買い物習慣を確認していくと進めやすいです。

理由:小さな節約だけでは赤字の原因が見えにくい

赤字が続くと、食費を減らす、外食をやめる、買い物を我慢するなど、日々の支出を減らそうとすることがあります。

もちろん、毎日の買い物を見直すことも大切です。

ただし、家賃、通信費、保険料、サブスクなどの固定費が高い場合、日々の節約だけでは負担が大きくなりやすいです。

また、クレジットカード払いが多い場合は、今月使ったお金ではなく、以前使ったお金の支払いで赤字になっていることもあります。

そのため、赤字が続くときは、支出をまとめて見るのではなく、項目ごとに分けて確認することが大切です。

具体的な確認ポイント

ここでは、家計の赤字が続くときに確認したいポイントを順番に見ていきます。

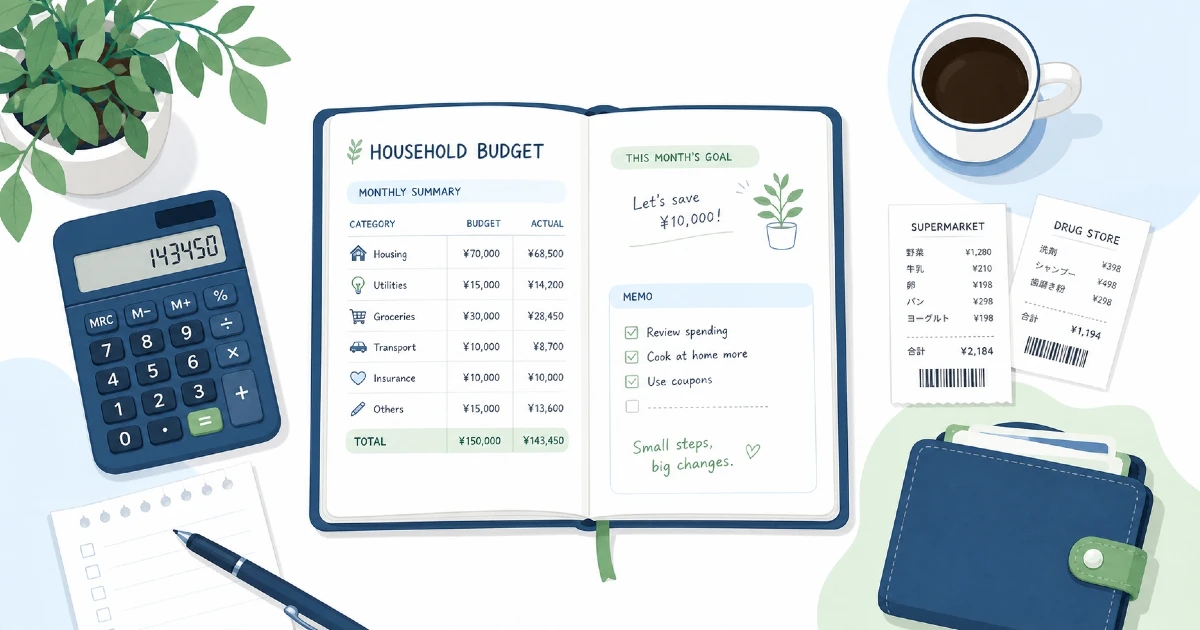

1. 収入と支出の差を確認する

まず、毎月の手取り収入と支出の合計を確認しましょう。

細かく家計簿をつけていなくても、通帳、クレジットカード明細、スマホ決済の履歴などを見れば、おおよその支出は確認できます。

確認したいことは次の通りです。

- 毎月の手取り収入はいくらか

- 毎月の支出合計はいくらか

- いくら不足しているのか

- 赤字は毎月続いているのか

- 特定の月だけ赤字になっているのか

毎月赤字なのか、年に数回だけ赤字なのかによって、見直し方は変わります。

2. 固定費を確認する

次に、毎月ほぼ決まって出ていく固定費を確認します。

代表的な固定費には、次のようなものがあります。

- 家賃

- 住宅ローン

- スマホ代

- インターネット代

- 保険料

- サブスク

- 駐車場代

- 習い事やジムの月会費

固定費は、一度契約すると自動で支払いが続くことが多いです。

そのため、使っていないサービスや、今の生活に合っていない契約がそのままになっていることもあります。

まずは、毎月いくら払っているかを書き出してみましょう。

3. 支払いのタイミングを確認する

赤字の原因が「使いすぎ」ではなく、「支払いが重なっていること」にある場合もあります。

特に、クレジットカード払い、年払い、半年払い、後払いサービスなどを使っている場合は注意が必要です。

確認したいポイントは次の通りです。

- クレジットカードの引き落とし額

- スマホ決済や後払いの利用額

- 年払いの保険料やサブスク

- 住まいの更新料や税金

- ボーナス払いの有無

毎月の生活費は足りているように見えても、年払いの支出やカード請求が重なると赤字になることがあります。

支払い予定をカレンダーやメモにまとめておくと、見通しを立てやすくなります。

4. 買い物習慣を確認する

固定費と支払いを確認したら、日々の買い物習慣を見直します。

見直したい項目は次の通りです。

- 食費

- 日用品費

- コンビニ利用

- 外食・テイクアウト

- ネット通販

- カフェ代

- 趣味や娯楽費

買い物習慣を確認するときは、「使ったこと」を責める必要はありません。

大切なのは、なんとなく買っているものや、満足度の低い支出に気づくことです。

たとえば、コンビニに行く回数が多い、ネット通販でつい追加購入している、セールで日用品を買いすぎているなど、小さな習慣が支出増につながることがあります。

実践方法:赤字を整理する手順

家計の赤字を見直すときは、次の手順で進めるとわかりやすいです。

1. 1か月分のお金の流れを書き出す

まず、1か月分の収入と支出を書き出します。

最初は大まかで問題ありません。

- 手取り収入

- 固定費

- 食費

- 日用品費

- 交通費

- 自由費

- カード支払い

- その他の支出

1円単位で合わせるより、どの項目が大きいかを知ることを優先しましょう。

2. 赤字額を確認する

次に、毎月いくら不足しているのかを確認します。

たとえば、毎月5,000円の赤字なのか、3万円の赤字なのかで、見直し方は変わります。

少額の赤字であれば、買い物習慣やサブスクの見直しで改善しやすい場合があります。

一方で、赤字額が大きい場合は、固定費や支払い全体を整理する必要があります。

3. 見直し候補を3つ選ぶ

すべてを一度に変えようとすると、負担が大きくなります。

まずは見直し候補を3つだけ選んでみましょう。

たとえば、次のようなものです。

- 使っていないサブスクを確認する

- スマホ料金のプランを確認する

- コンビニ利用の回数を見直す

- ネット通販の購入前に一日考える

- 食材を買う前に冷蔵庫を見る

- 日用品の在庫を確認してから買う

できるところから始める方が、続けやすくなります。

赤字見直しチェックリスト

家計の赤字が続くときは、次のチェックリストを使ってみてください。

- 毎月の手取り収入を確認した

- 1か月の支出合計を確認した

- 毎月いくら赤字か確認した

- 固定費を一覧にした

- 使っていないサブスクを確認した

- スマホ代やネット代を確認した

- クレジットカードの引き落とし額を確認した

- 年払い・半年払いの支出を確認した

- 食費や日用品費を確認した

- コンビニやネット通販の回数を確認した

- 支払い予定をメモした

すべてを一度に行う必要はありません。

まずは、固定費と支払い予定から確認してみましょう。

注意点

家計の赤字を見直すときには、いくつか注意したい点があります。

生活に必要な支出まで削りすぎない

赤字を減らしたいからといって、食費、医療費、必要な交通費、公共料金などを無理に削りすぎるのは避けたいところです。

生活に必要な支出を減らしすぎると、体調や日常生活に影響が出ることがあります。

まずは、使っていない契約や、満足度の低い支出から見直しましょう。

支払いを放置しない

家賃、公共料金、税金、保険料などの支払いが難しい場合は、放置せず、早めに契約先や自治体などの窓口に相談しましょう。

状況によって対応は異なりますが、早めに相談することで、支払い方法や期限について確認できる場合があります。

不安なときは、公式情報や公的な相談窓口も確認してください。

家族と共有するときは責めない

夫婦や家族で家計を管理している場合、赤字の原因を話し合うときに、誰かの使い方を責める形になると続きにくくなります。

家計の見直しは、誰かを責めるためではなく、生活を整えるために行うものです。

「何を減らすか」だけでなく、「何を大切にしたいか」も話し合うと進めやすくなります。

状況別の考え方

家計の赤字の原因は、生活スタイルによって変わります。

一人暮らしの場合

一人暮らしでは、家賃、通信費、食費の割合が大きくなりやすいです。

まずは固定費を一覧にし、そのうえで外食やコンビニ利用、ネット通販などを確認するとよいでしょう。

夫婦・家族の場合

夫婦や家族の場合は、支払い元が複数に分かれていることがあります。

共通口座、個人口座、クレジットカードなどを確認し、家計全体でいくら使っているかを整理しましょう。

キャッシュレス決済が多い場合

クレジットカードやスマホ決済が多い場合は、使った日と引き落とし日がずれます。

週に1回だけでも利用明細を確認し、今月いくら使っているかを把握すると安心です。

収入が月によって変わる場合

収入が月によって変わる場合は、収入が少ない月を基準に生活費を考えると管理しやすくなります。

収入が多い月に、年払いの支出や予備費を少しずつ準備しておく方法もあります。

よくある質問

- 家計が赤字のとき、まず食費を減らすべきですか?

-

食費の見直しも大切ですが、まずは固定費や支払い予定を確認するのがおすすめです。

食費を急に減らしすぎると、生活の負担が大きくなることがあります。

まずは、外食やコンビニ利用、買いすぎなど、無理なく見直せる部分から確認しましょう。

- クレジットカードの支払いで赤字になる場合はどうすればいいですか?

-

まず、カードの利用明細を確認し、何に使っているかを整理しましょう。

また、今月使った金額と、来月引き落とされる金額を分けて考えることが大切です。

使いすぎが気になる場合は、利用額を週1回確認する、カードを使う項目を決めるなどの方法があります。

- 家計簿をつけていなくても赤字の原因は確認できますか?

-

家計簿をつけていなくても確認できます。

通帳、クレジットカード明細、スマホ決済の履歴、レシートなどを使えば、おおよその支出は把握できます。

最初は正確さよりも、支出の大きな項目を見つけることを優先しましょう。

- 毎月少しだけ赤字の場合も見直した方がいいですか?

-

毎月少しずつでも赤字が続くと、貯金の取り崩しが続くことがあります。

少額のうちに、サブスク、通信費、買い物習慣などを確認しておくと、家計を整えやすくなります。

- 支払いが難しいときはどうすればいいですか?

-

家賃、公共料金、税金、ローンなどの支払いが難しい場合は、放置せず早めに相談しましょう。

契約先や自治体の窓口で、状況に応じた案内を受けられる場合があります。

個別の状況によって対応は異なるため、公式情報や公的な相談窓口も確認してください。

まとめ

家計の赤字が続くときは、まず原因を整理することが大切です。

いきなり食費や趣味のお金を減らすのではなく、固定費、支払いのタイミング、買い物習慣の順番で確認してみましょう。

固定費は、毎月自動で支払いが続くため、使っていない契約や今の生活に合っていないプランがないか確認します。

また、クレジットカードや年払いの支出は、支払い時期が重なると赤字の原因になることがあります。

家計の見直しは、無理に我慢するためではなく、お金の流れを整えるための作業です。

できるところから少しずつ確認し、無理なく続けられる家計管理を目指しましょう。