毎月の生活費はなんとか管理できていても、急な出費があると家計が崩れてしまうことがあります。

たとえば、家電の故障、医療費、冠婚葬祭、車の修理、住まいの更新費用などは、予定していないタイミングで発生することがあります。

急な出費を完全になくすことはできませんが、あらかじめ予備費を用意しておくと、落ち着いて対応しやすくなります。

この記事では、急な出費に備えるための考え方や、予備費の作り方をQ&A形式でわかりやすく解説します。

- 急な出費に多い項目

- 予備費と生活防衛資金の考え方

- 急な出費に備えるための準備方法

- 家計管理で確認したいポイント

- 無理なく予備費を作るコツ

Q. 急な出費に備えるにはどうすればいい?

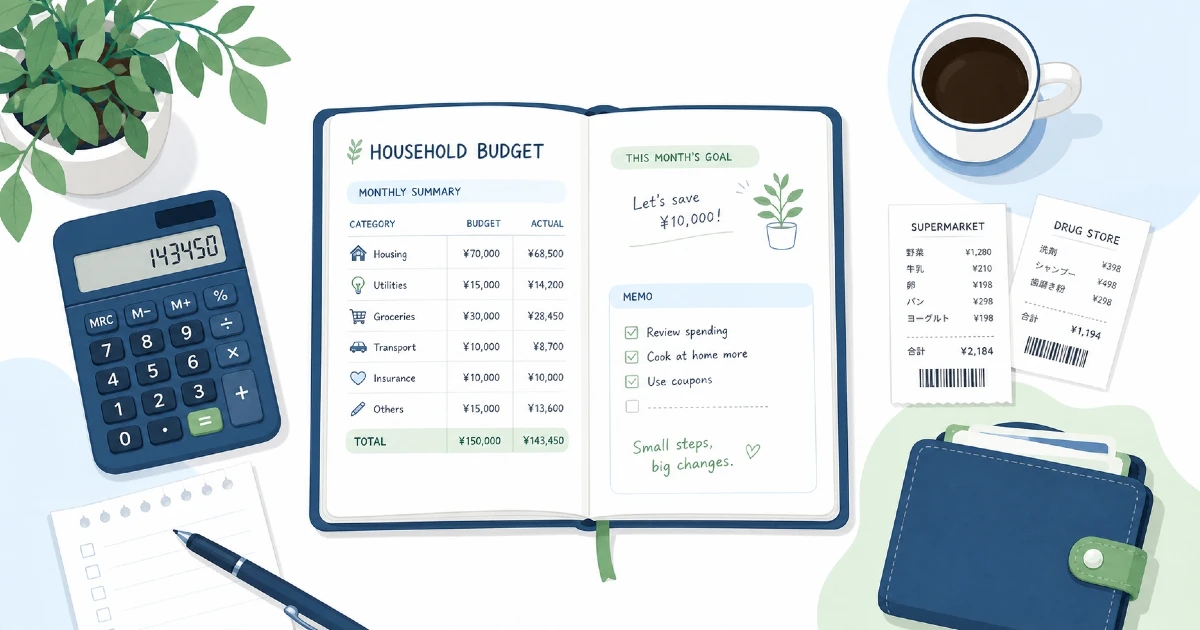

急な出費に備えるには、毎月の生活費とは別に「予備費」を用意しておくことが大切です。

予備費とは、予定外の支払いに備えるためのお金です。

たとえば、次のような出費に使います。

- 家電の故障や買い替え

- 急な医療費

- 冠婚葬祭

- 車の修理や車検

- 住まいの更新料や修理費

- 子ども関連の急な支出

- 帰省や交通費

急な出費は、毎月あるとは限りません。

しかし、発生したときの金額が大きくなることもあるため、少しずつ備えておくと安心です。

結論:毎月少しずつ予備費を積み立てる

急な出費に備えるには、毎月少額でも予備費を積み立てておく方法がおすすめです。

最初から大きな金額を用意する必要はありません。

たとえば、次のような形でも始められます。

- 毎月1,000円を予備費にする

- 毎月3,000円を別口座に移す

- ボーナスや臨時収入の一部を残す

- 使わなかった生活費を予備費に回す

- 家計簿で余った分を翌月に繰り越す

大切なのは、急な出費用のお金を生活費と分けて考えることです。

生活費の中に混ぜてしまうと、気づかないうちに使ってしまうことがあります。

理由:急な出費は家計の赤字につながりやすい

急な出費は、毎月の予算に入っていないことが多いため、家計の赤字につながりやすいです。

たとえば、普段は黒字でも、急に数万円の家電修理や医療費が必要になると、その月だけ赤字になることがあります。

また、クレジットカードで支払った場合、翌月以降の引き落としが増えて、家計が見えにくくなることもあります。

予備費があれば、急な支払いがあっても生活費や貯金を大きく崩さずに対応しやすくなります。

もちろん、すべての出費を完全に予測することはできません。

そのため、無理のない範囲で少しずつ備えておくことが大切です。

具体的な確認ポイント

ここでは、急な出費として起こりやすい項目を確認していきます。

1. 家電の故障・買い替え

冷蔵庫、洗濯機、エアコン、電子レンジなどの家電は、急に調子が悪くなることがあります。

特に生活に欠かせない家電は、故障すると早めに修理や買い替えが必要になる場合があります。

確認したいポイントは次の通りです。

- 長く使っている家電はあるか

- 保証期間は残っているか

- 修理費と買い替え費用の目安を知っているか

- 生活に欠かせない家電はどれか

- 家電用の予備費を用意しているか

すぐに買い替える必要はありませんが、古くなった家電がある場合は、少しずつ準備しておくと安心です。

2. 医療費

急な体調不良やケガで、病院代や薬代がかかることがあります。

医療費は時期を選べないため、予備費として考えておきたい項目です。

確認したいポイントは次の通りです。

- 通院や薬代が定期的にあるか

- 家族の医療費も考える必要があるか

- 健康保険証や医療証などを確認しているか

- 急な受診に備えるお金があるか

- 医療費用の封筒や口座を分けているか

医療費は無理に削るものではありません。

必要なときに受診できるよう、少額でも備えておくと安心です。

3. 冠婚葬祭

結婚式、葬儀、法事、お祝い、お見舞いなどの冠婚葬祭費は、急に必要になることがあります。

金額が大きくなる場合もあるため、家計に影響しやすい支出です。

確認したいポイントは次の通りです。

- 冠婚葬祭用の予備費を考えているか

- 交通費や宿泊費も必要になりそうか

- 家族分の支出も考える必要があるか

- お祝い事や法事の予定を把握しているか

- 現金で必要になる場面があるか

冠婚葬祭は、予測しにくいものもあります。

すべてを準備するのは難しくても、少しずつ予備費を作っておくと対応しやすくなります。

4. 車関連の支出

車を持っている場合は、車検、修理、タイヤ交換、保険料、税金などの支出があります。

毎月ではない支出が多いため、忘れていると家計への負担が大きくなりやすいです。

確認したいポイントは次の通りです。

- 車検の時期

- 自動車税の支払い時期

- 自動車保険の更新時期

- タイヤやバッテリーの交換時期

- 修理費に備えるお金

車関連費は、ある程度時期が分かるものもあります。

カレンダーや家計簿に支払い予定を入れておくと、準備しやすくなります。

5. 住まい関連の支出

賃貸住宅では更新料や火災保険料、持ち家では修理費や設備交換費などが発生することがあります。

住まい関連の支出は金額が大きくなりやすいため、早めに把握しておきたい項目です。

確認したいポイントは次の通りです。

- 賃貸の更新時期

- 火災保険料の支払い時期

- 住宅設備の修理予定

- 家具や家電の買い替え予定

- 引っ越しの可能性

毎月の家賃や住宅ローンだけでなく、年単位で発生する費用も確認しておきましょう。

実践方法:急な出費に備える手順

ここからは、実際に予備費を準備する流れを紹介します。

1. 過去1年の急な出費を振り返る

まず、過去1年でどのような急な出費があったかを思い出してみましょう。

家計簿をつけていなくても、通帳やカード明細を見ると確認しやすいです。

振り返る項目は次の通りです。

- 家電修理や買い替え

- 医療費

- 冠婚葬祭

- 車関連費

- 住まい関連費

- 子ども関連費

- 帰省や交通費

過去に発生した支出は、今後も起こる可能性があります。

まずは自分の家庭で起こりやすい出費を知ることが大切です。

2. 予備費の目標金額を決める

次に、予備費としていくら用意したいかを考えます。

金額は家庭状況によって異なります。

最初は大きな金額でなくても構いません。

たとえば、次のような目標があります。

- まず1万円を用意する

- 次に3万円を目指す

- 生活費の半月分を目指す

- 生活費の1か月分を目指す

- 車や家電用に別枠で準備する

生活防衛資金と同じように、生活費の数か月分を目安にする考え方もあります。

ただし、必要額は一人暮らし、家族構成、車の有無、住まいの状況などで変わります。

3. 毎月の積立額を決める

目標金額が決まったら、毎月いくら積み立てるかを決めます。

無理のない金額にすることが大切です。

たとえば、次のように始められます。

- 毎月1,000円

- 毎月3,000円

- 毎月5,000円

- ボーナスの一部

- 臨時収入の一部

- 使わなかった予算の残り

金額が少なくても、続けることで予備費は少しずつ増えていきます。

生活費に無理が出る場合は、金額を下げても問題ありません。

4. 予備費を生活費と分ける

予備費は、生活費と分けて管理すると使い道が分かりやすくなります。

管理方法には、次のようなものがあります。

- 貯金用口座に入れる

- 予備費用の封筒を作る

- 家計簿アプリで項目を分ける

- 普通預金の中でメモ管理する

- 目的別口座を使う

大切なのは、「普段使うお金」と「急な出費に備えるお金」を分けて考えることです。

急な出費に備えるチェックリスト

急な出費に備えるために、次のチェックリストを使ってみてください。

- 過去1年の急な出費を振り返った

- 家電の使用年数を確認した

- 医療費に備えるお金を考えた

- 冠婚葬祭費の可能性を考えた

- 車検や自動車税の時期を確認した

- 住まいの更新料や保険料を確認した

- 予備費の目標金額を決めた

- 毎月の積立額を決めた

- 予備費を生活費と分けて管理した

- 無理のない金額か確認した

すべてを一度に準備する必要はありません。

まずは、起こりやすい出費を1つ選んで備えるところから始めましょう。

注意点

急な出費に備えるときには、いくつか注意したい点があります。

無理な金額を積み立てない

予備費を早く作りたいからといって、生活費を圧迫する金額にするのは避けたいところです。

食費、医療費、公共料金、必要な交通費などを削りすぎると、日常生活に負担が出る場合があります。

まずは少額から始め、続けやすさを優先しましょう。

予備費と普段の貯金を分けて考える

旅行や買い物のための貯金と、急な出費に備える予備費は、目的が異なります。

同じ場所に入れていると、どこまで使ってよいか分かりにくくなることがあります。

可能であれば、家計簿上だけでも分けておくと管理しやすくなります。

使ったら少しずつ戻す

予備費は、使ってはいけないお金ではありません。

急な出費に対応するためのお金なので、必要なときに使うことは自然なことです。

使ったあとは、家計が落ち着いてから少しずつ戻していきましょう。

支払いが難しい場合は早めに相談する

急な出費が重なり、公共料金、税金、家賃、ローンなどの支払いが難しい場合は、放置せず早めに相談しましょう。

契約先や自治体などの窓口で、状況に応じた案内を受けられる場合があります。

対応は状況によって異なるため、公式情報も確認してください。

状況別の考え方

急な出費への備え方は、生活スタイルによって変わります。

一人暮らしの場合

一人暮らしでは、家電の故障、医療費、引っ越し費用などに備えておくと安心です。

まずは1万円、次に生活費の半月分など、小さな目標から始めると続けやすいです。

夫婦・家族の場合

夫婦や家族の場合は、家族全体の医療費、子ども関連費、冠婚葬祭、家電の買い替えなどを考える必要があります。

誰がどの支出を管理するか、家族で共有しておくと対応しやすくなります。

車を持っている場合

車がある家庭では、車検、自動車税、保険料、修理費、タイヤ交換などが発生します。

時期が分かるものはカレンダーに入れ、毎月少しずつ準備すると家計への負担を分散しやすくなります。

収入が変動する場合

収入が月によって変わる場合は、収入が多い月に予備費を少し多めに残す方法があります。

少ない月を基準に生活費を考え、無理のない範囲で備えると安心です。

よくある質問

- 急な出費に備えるには、まず何から始めればいいですか?

-

まずは、過去1年で発生した急な出費を振り返ってみましょう。

家電、医療費、冠婚葬祭、車関連費など、自分の家庭で起こりやすい支出を知ることが大切です。

- 予備費はいくら用意すればいいですか?

-

必要な金額は家庭状況によって異なります。

まずは1万円、3万円、生活費の半月分など、小さな目標から始めても問題ありません。

余裕が出てきたら、生活費の1か月分や数か月分を目指す考え方もあります。

- 予備費と生活防衛資金は同じですか?

-

近い考え方ですが、分けて考えることもできます。

予備費は家電故障や冠婚葬祭など、比較的身近な急な出費に備えるお金です。

生活防衛資金は、収入減少や大きな生活変化にも備えるためのお金として考えられることがあります。

- 予備費はどこに置くのがいいですか?

-

必要なときに使いやすい場所に置くことが大切です。

普通預金、貯金用口座、封筒管理、家計簿アプリでの管理など、自分が続けやすい方法を選びましょう。

- 急な出費で予備費を使い切ったらどうすればいいですか?

-

必要な出費に使ったのであれば問題ありません。

家計が落ち着いてから、毎月少しずつ戻していきましょう。

使い切った原因を振り返ると、次の備えにも役立ちます。

まとめ

急な出費に備えるには、毎月の生活費とは別に予備費を用意しておくことが大切です。

家電の故障、医療費、冠婚葬祭、車関連費、住まいの更新料などは、予定外のタイミングで発生することがあります。

まずは、過去1年の急な出費を振り返り、自分の家庭で起こりやすい支出を確認してみましょう。

そのうえで、毎月少額でも予備費を積み立てておくと、急な支払いに落ち着いて対応しやすくなります。

予備費は、生活費を苦しくしてまで作るものではありません。

無理のない金額から始め、使ったら少しずつ戻す形で、家計に合った備えを作っていきましょう。